不動産投資を始める際には、どのくらいの資金が必要なのか、またローンを活用する場合の基本的な知識を押さえておくことが重要です。本記事では、不動産投資にかかる初期費用やローンの仕組み、融資を受ける際のポイントについて詳しく解説します。

🏠 不動産投資に必要な資金とは?全体像と内訳を徹底解説 💰

不動産投資を成功させるためには、物件価格だけでなく、購入時の諸費用や運用中のコストも含めた資金計画が不可欠です。

物件の魅力に目を奪われがちですが、「初期費用を見誤る=キャッシュフローに歪みが出る」ことを意味します。

以下で、不動産投資をスタートする際に必要となる資金の全体像を、グラフ付きでわかりやすく解説します。

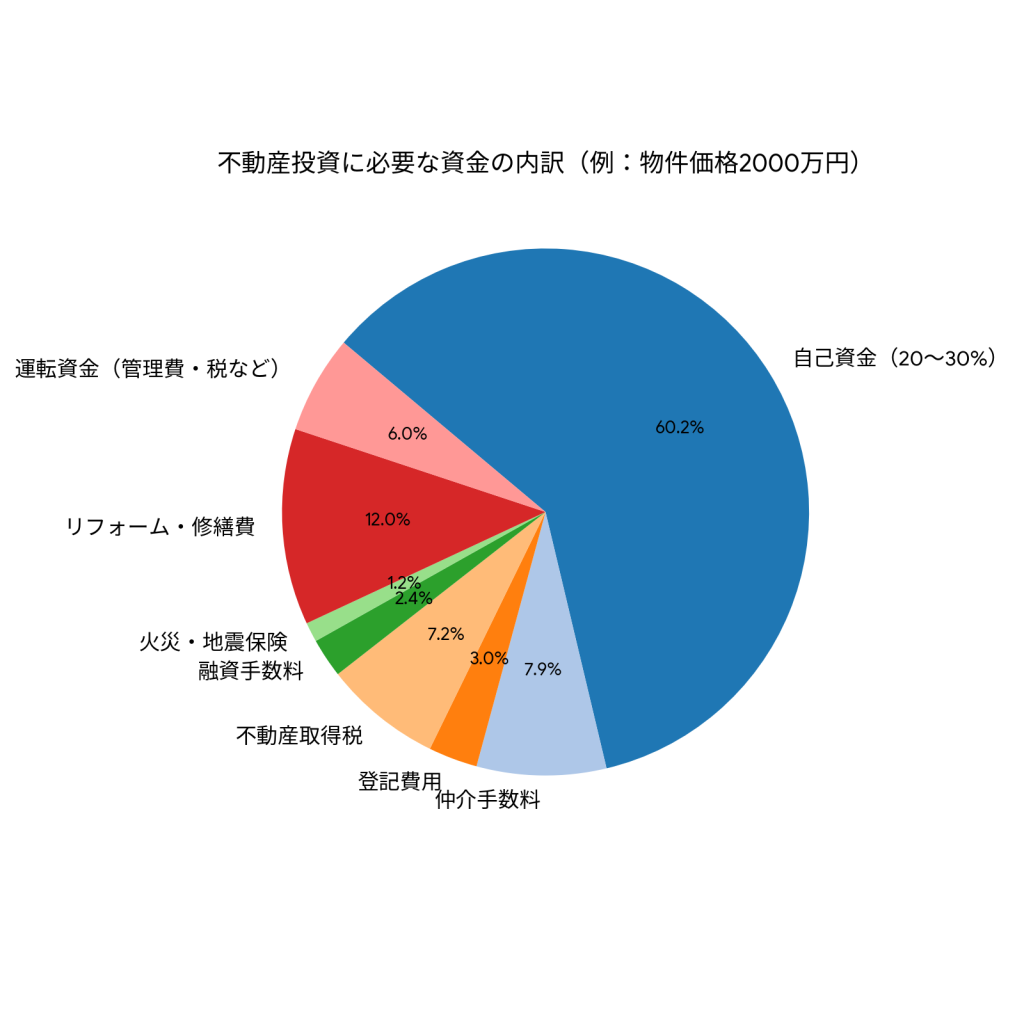

📊 不動産投資に必要な資金の構成

▲ 物件価格2,000万円を想定した場合の費用構成イメージ

① 物件購入費用(自己資金)

一般的には、物件価格の20〜30%程度を自己資金として準備するのが安全とされています。

たとえば、2,000万円の物件であれば、400〜600万円が目安です。

ただし、近年は**フルローンやオーバーローン(諸費用込み融資)**を活用することで、自己資金を最小限に抑えて投資をスタートするケースも増えています。

💬 たいちょの体験談

「ぼくは1件目をフルローンでスタート。自己資金が少なくても、“知識と戦略”があれば始められるよ!」

② 不動産購入時にかかる主な諸費用

物件本体以外に、以下のようなコストがかかります。

これらは物件価格の6〜10%前後が目安です。

| 費用項目 | 想定費用(例) | 備考 |

|---|---|---|

| 仲介手数料 | 66万円(3%+6万円) | 不動産会社に支払う |

| 登記費用 | 約20〜30万円 | 所有権移転・抵当権設定など |

| 不動産取得税 | 約60万円 | 固定資産税評価額の3〜4% |

| 融資手数料 | 数万〜数十万円 | 金融機関により変動 |

| 火災・地震保険料 | 年2〜10万円以上 | 保険会社・建物構造による |

| リフォーム・修繕費 | 約50〜200万円 | 築年数や状態により変動 |

📌 注意点

「物件価格に対して諸費用はどれくらいかかるか?」を事前に見積もることで、想定外の出費を防げます。

③ 投資運用中に必要な運転資金

不動産は**“持った後”にもお金がかかる資産**です。購入後も、以下のような運用費用が発生します。

- 管理費・修繕積立金(マンションの場合):月1〜2万円程度

- 固定資産税・都市計画税:年間10〜20万円程度

- 空室期間の補填費:家賃が入らない月のローン返済に備える

- 修繕・メンテナンス費:年10万円〜想定(設備交換・故障対応など)

💡 たいちょのポイント:

「ぼくは毎月3万円を“運転資金用の別口座”に積み立ててる。空室や修繕のタイミングがいつ来ても焦らないよ!」

🧾 費用内訳まとめ(物件価格2,000万円のケース)

| 項目 | 想定費用(万円) |

|---|---|

| 自己資金(20〜30%) | 500 |

| 仲介手数料 | 66 |

| 登記費用 | 25 |

| 不動産取得税 | 60 |

| 融資手数料 | 20 |

| 火災・地震保険 | 10 |

| リフォーム・修繕費 | 100 |

| 運転資金(管理費・税など) | 50 |

| 合計(参考値) | 831万円 |

✅ 不動産投資を始める前に:資金計画が「命」

不動産投資では、物件選びと同じくらい「資金計画の精度」が重要です。

特にローンを活用する場合、初期費用+運用資金+リスク備えまで含めて、しっかりと見通しを立てることが、長期的な安定収益に直結します。

🏦 不動産投資ローンの基本

不動産投資は、自己資金だけで始めるケースは少なく、多くの場合は金融機関からの融資(ローン)を活用して物件を取得します。

そのため、ローンの仕組みや種類、審査基準を正しく理解することが、安定した投資運用の第一歩となります。

① 不動産投資ローンの主な種類と特徴

| ローンの種類 | 特徴 |

|---|---|

| アパートローン | 不動産投資専用のローン。金利は1.5%〜4.0%程度とやや高め。返済期間は最長35年程度が一般的。 |

| プロパーローン | 金融機関が独自の審査基準で対応するローン。金利は低め(1%台〜)だが、審査基準は厳しい。 |

| 住宅ローン(※注意) | 本来は自己居住用住宅の購入目的。投資用物件に流用すると契約違反となる恐れあり。慎重に扱うべき。 |

💡 たいちょのひと言:「ぼくは最初の1件はアパートローンで組んだけど、2件目からはプロパー交渉。金融機関との関係構築がカギだよ!」

② 金利タイプの違いと選び方

ローンには、**「固定金利」と「変動金利」**の2タイプがあり、金利選びは投資リスクを左右します。

| 金利タイプ | 特徴 |

|---|---|

| 固定金利 | 借入時の金利が完済まで変わらない。金利上昇リスクを抑えたい人に向いている。例:フラット35など。 |

| 変動金利 | 市場金利に応じて半年ごとに金利が変動。初期金利は低めだが、将来的な金利上昇リスクがある。 |

📌 補足:2025年時点でも低金利環境は続いていますが、金利上昇局面への備えとして、固定金利を選ぶ投資家も増加しています。

③ 審査で見られる5つの重要ポイント

ローンを組むには、金融機関の審査に通過する必要があります。主に以下の項目が審査対象です。

| 審査項目 | 内容の説明 |

|---|---|

| 年収・勤務先 | 年収500万円以上が目安。大企業勤務、公務員などの安定職は評価が高い。 |

| 自己資金比率 | 自己資金が多いほど金融機関の安心感につながる。目安は2割以上。 |

| 信用情報 | 過去のクレジットカード延滞、債務整理、携帯料金未納などは大きなマイナス。 |

| 既存ローン状況 | 他に住宅ローン・自動車ローン等があると、返済比率に影響。 |

| 投資経験・資産状況 | 不動産所有歴や、現預金・証券などの金融資産があるとプラス評価に。 |

📝 審査通過のために準備しておきたいこと

- ✅ クレジットカードやローンの遅延をなくす

- ✅ 収入証明・確定申告書・源泉徴収票などを揃える

- ✅ 金融機関に信頼される資料作成を心がける(事業計画・出口戦略など)

📌 たいちょのアドバイス:

「最初は“物件よりも銀行が相手”と思って準備するといいよ。金融機関に“任せても安心”と思わせるのがカギ!」

✅ 不動産投資ローンは「資産形成のレバレッジ」

自己資金が少なくても、ローンを活用すれば数千万円規模の資産形成が可能になります。

ただし、安易に借りすぎるのは禁物。物件の収益性、返済比率、将来の金利リスクまでを見据えた慎重な設計が必要です。

⚠️ 不動産投資ローン利用時の重要な4つの注意点【見落としがちなリスクと対策】

不動産投資において、ローンを活用することで自己資金が少なくても数千万円規模の資産を持てるという魅力があります。

しかし、その一方で「返済という義務を背負う」ことにもなるため、事前に十分なリスク把握と対策が求められます。

ここでは、不動産投資ローンを組む前に知っておくべき4つの注意点を詳しく解説します。

① 返済比率とキャッシュフローの最適バランスを保つ

ローンを利用する際、**「家賃収入>ローン返済額」**の関係をいかに保てるかが安定運用のカギです。

特に注目したいのが「返済比率(ローン返済額 ÷ 家賃収入)」。

| 返済比率の目安 | 状態 |

|---|---|

| 〜50%以内 | 理想的な水準(利益確保が可能) |

| 50〜70% | やや圧迫されるが許容範囲 |

| 70%以上 | リスクが高く、キャッシュフローが不安定 |

💡 たいちょの経験談:

「最初の物件は返済比率60%でスタート。1年後に家賃調整+繰上げ返済で、40%台に安定させたよ。」

② 空室リスクへの備えが不十分だと赤字転落も

満室前提の収支計画は危険です。1室でも空室になるだけで、毎月のローン返済に対して家賃収入が足りなくなる可能性があります。

対策としては:

- 賃貸需要の高いエリアを選ぶ

- 家賃保証(サブリース含む)の活用を検討

- 空室率10〜20%を見込んだ収支シミュレーションを行う

📌 特に単身者向けワンルームなどは、入れ替わりも多いため、募集から契約までのスピード感が収益性を左右します。

③ 変動金利の場合は「将来の金利上昇」に備える

現在は歴史的な低金利が続いていますが、金利が1%上がるだけで月々の返済額が数万円増加するケースもあります。

特に変動金利で借入を行う場合は、以下のようなシミュレーションが不可欠です:

- 金利上昇時(例:+0.5%、+1.0%)の返済額試算

- 固定金利への切り替えも視野に入れたプラン設計

- 余剰資金による繰上げ返済のタイミング検討

💬 たいちょのアドバイス:

「“変動で借りて、数年後に固定へ切り替え”って戦略もあるよ。出口戦略と一緒に考えておくと◎」

④ 短期ではなく、長期的な視点での資金計画を

不動産投資は「短期間で儲ける」よりも、「毎月安定して手残りを得る」ことが成功の近道です。

以下のような長期視点の資金設計を心がけましょう:

- 10年・20年単位での返済シミュレーション

- 修繕積立、保険、空室率を含めた保守的なキャッシュフロー計画

- 「売却益」よりも「長期保有による税効果・安定収入」に重きを置く

✅ 不動産投資ローンは「武器」になるが「盾」も忘れずに

ローンはうまく使えば強力なレバレッジ(てこの原理)になります。

しかし、市場の変動や空室リスクが現実になった時、「攻め」だけでなく「守り」の計画が投資家の真価を問われる瞬間です。

- ✔️ 過度な借入を避ける

- ✔️ 金利や空室への備えを怠らない

- ✔️ 長期で見ても耐えうる返済設計を行う

この3点を守ることで、不動産投資ローンは“リスク”ではなく“成長のパートナー”になります。

まとめ

不動産投資を安定的に継続・成長させるためには、「必要な資金の把握」と「リスクに対応できるローン設計」が欠かせません。

物件購入時点の判断ミスが、将来的なキャッシュフロー悪化や赤字転落につながるケースもあるため、以下の要点をしっかり確認しましょう。

💰 不動産投資に必要な資金の要点

| チェックポイント | 内容 |

|---|---|

| 🔹 自己資金の目安 | 物件価格の**20~30%**が一般的。ただし、フルローン・オーバーローンの活用も可能。 |

| 🔹 購入時の諸費用 | 仲介手数料・登記費用・取得税・保険・修繕費など。物件価格の6~10%程度が目安。 |

| 🔹 運用時の資金 | 管理費・修繕積立金・固定資産税・空室期間の補填費などを想定し、毎月の運転資金を準備。 |

💡 節税や保険代わりとして始める人も多いですが、「持った後のコスト」まで見据えた設計が肝心です。

🏦 不動産投資ローン利用の要点

| チェックポイント | 内容 |

|---|---|

| 🔹 ローンの種類 | **アパートローン(専用)やプロパーローン(独自審査)**の活用が主流。住宅ローンの転用は不可。 |

| 🔹 返済比率の目安 | 年間返済額 ÷ 家賃収入は50%以下が理想。余裕あるキャッシュフローを設計。 |

| 🔹 空室・金利リスク | 空室による収入減や金利上昇による返済増を想定し、複数パターンで収支をシミュレーションすることが重要。 |

| 🔹 長期的な資金計画 | 10年・20年スパンでの返済・修繕・売却計画を含めたライフプランと連動した資金戦略を構築する。 |

💬 たいちょの視点:「ローンは“攻め”だけじゃなく“守り”にも使えるツール。戦略的に使いこなすことが重要だよ!」

📝 最後に|“買って終わり”にしないために

不動産投資は、物件選びやローンの条件だけでなく、長期にわたる資金の見通しがあってこそ成果につながります。

- ✅ 物件価格だけでなく、諸費用・運用資金をトータルで把握

- ✅ 将来のリスクに備えた、収支シミュレーションと余裕ある返済設計

- ✅ 自己資金を最大化するだけでなく、金融機関との信頼構築

これらを実行できれば、不動産投資は堅実で再現性の高い資産形成手段となります。

コメント